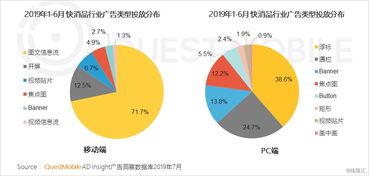

2019年上半年,中国移动互联网广告市场呈现出复杂多变的态势。整体来看,广告收入增速明显放缓,甚至出现腰斩现象,反映出宏观经济环境变化及行业内部调整的双重影响。其中,传统广告投放大户如汽车行业首次出现负增长,医药行业广告投放更是大幅下滑,而互联网销售类广告则逆势崛起,成为市场新亮点。

广告收入增速腰斩的背后,是流量红利逐渐消退和用户注意力分散的现实。随着移动互联网用户规模趋于饱和,单纯依靠流量增长的粗放模式难以为继,广告主对投放效果和精准度的要求日益提高。监管政策收紧也对部分行业广告投放产生直接影响,尤其是医药、保健品等领域,合规成本上升导致广告预算收缩。

汽车行业广告投放出现负增长,主要受汽车市场整体销量下滑及消费者购车意愿下降影响。汽车厂商和经销商在市场营销方面更加谨慎,倾向于削减传统广告开支,转而探索内容营销、社交媒体互动等更具性价比的推广方式。这一变化也促使广告平台和代理商加速创新,提供更整合的解决方案。

医药行业广告投放的狂降,则与政策监管强化密切相关。国家相关部门对医疗、药品、保健品广告的审查趋严,虚假宣传、夸大疗效等乱象得到遏制,行业进入洗牌期。短期来看,广告投放量萎缩;长期而言,有利于行业规范发展和消费者权益保护。

与此形成鲜明对比的是,互联网销售类广告的快速增长。电商平台、社交电商、直播带货等新模式蓬勃发展,带动相关广告需求激增。广告主越来越注重直接转化效果,互联网销售广告凭借可追踪、可优化的特点,受到品牌方青睐。这一趋势也推动了广告技术(AdTech)和营销技术(MarTech)的融合,数据驱动营销成为主流。

展望下半年,移动互联网广告市场将继续在挑战中寻找机遇。精细化运营、场景化营销、跨界融合等将成为关键词。广告平台需提升技术能力和服务质量,帮助广告主实现品效合一;广告主则应调整策略,平衡品牌建设和效果转化,适应快速变化的市场环境。监管政策的完善也将为行业健康发展提供保障,推动移动互联网广告迈向更高质量的发展阶段。